Why InfiSight

Why InfiSight AI at InfiSight

AI at InfiSight 门店智能督查

门店智能督查 AI 员工培训

AI 员工培训

24h AI 门店管家

24h AI 门店管家 空间客流应用

空间客流应用 公司介绍

公司介绍 智睿博客

智睿博客

AI at InfiSight

AI at InfiSight AI 员工培训

AI 员工培训2026 连锁经营跃迁:从「营销」到「AI 组织管理」

2025 年,中国连锁商业呈现出一幅高度矛盾的图景:

一边,新兴连锁品牌密集出现,依靠单一爆款与流量营销迅速扩张,却又在短时间内批量沉寂、悄然退场;

另一边,深耕多年的成熟连锁品牌增长明显放缓,门店仍在增加,但利润与品牌稳定性却持续承压,负面事件频发,经营不确定性上升。

这两类现象共同反映了:中国连锁经营,正在从“规模红利”时代,进入“组织管理能力决定上限”的阶段。

01 速生速死的新兴连锁:

流量制造爆发,却难以复制成功

2025 年,部分餐饮品牌通过“爆款单品 + 短视频营销 + 快速加盟”的方式,在极短时间内完成门店数量的爆发。

以“XXX 生烫牛肉米线”、“XXX 牛肋条自助”为代表的餐饮品牌,精准击中消费者的尝鲜心理,借助社交媒体迅速破圈;宽松的加盟策略,则进一步放大了扩张速度。

一系列问题开始集中暴露——

供应链支撑能力不足,加盟商管理失序,门店运营高度依赖个人经验。

门店越多,这些问题暴露得越快。扩张带来的不是规模优势,而是系统性失控,最终在短周期内反噬品牌本身——超 70% 加盟门店没能撑过 3 个月。

草根餐饮 IP 的路径同样如此。

以“鸡排哥”等为代表的个体品牌,往往能在局部市场形成极强的人流吸引力,却始终无法完成从人气摊位到连锁组织的跃迁。缺乏标准化管理体系、供应链能力与组织结构,使得成功只能停留在短期的个人层面,无法被稳定复制。

从表面看,这是流量退潮后的自然淘汰。

但更深层的原因在于,营销能力被误当作了连锁能力本身。这些品牌并非败于产品或创意,而是从未真正建立起一套可复制的组织系统。

02 成熟连锁的增长失灵:

规模仍在,管理开始反噬

与新兴品牌的快速消亡相比,成熟连锁的问题更隐蔽,也更具系统性。

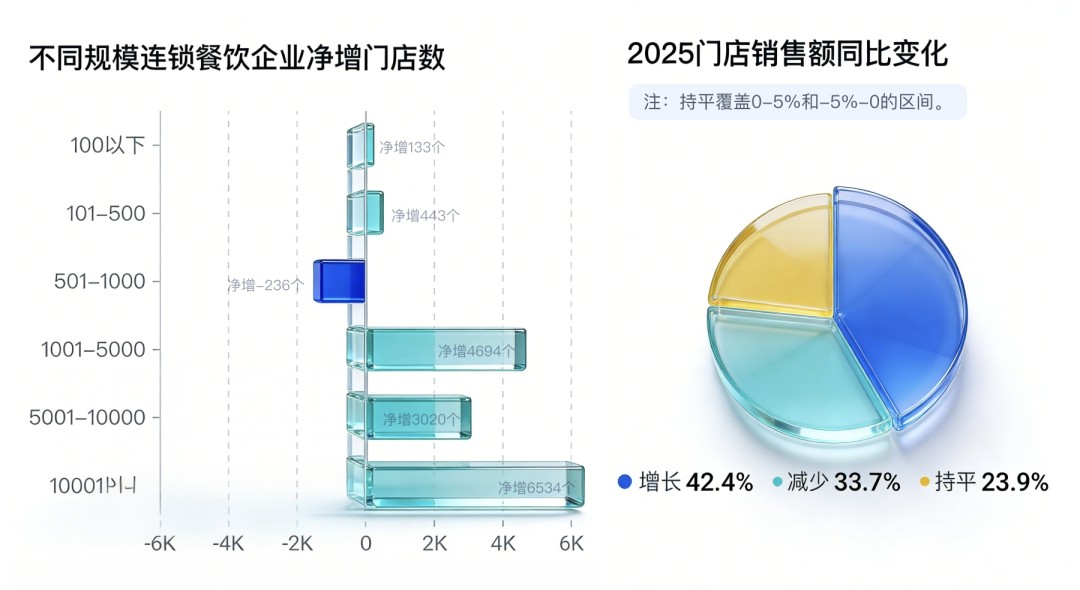

2025 年 CCFA 调研数据显示,以连锁餐饮企业为例,行业整体仍处于“以开店换增长”的状态:样本企业门店数量高速扩张,全年净增 14,588 家。

从结果看,但这一扩张并未有效转化为收入增长:

仅有 42.4% 的企业实现了 5% 以上的销售额增长;

销售额下滑的企业已超过三分之一;

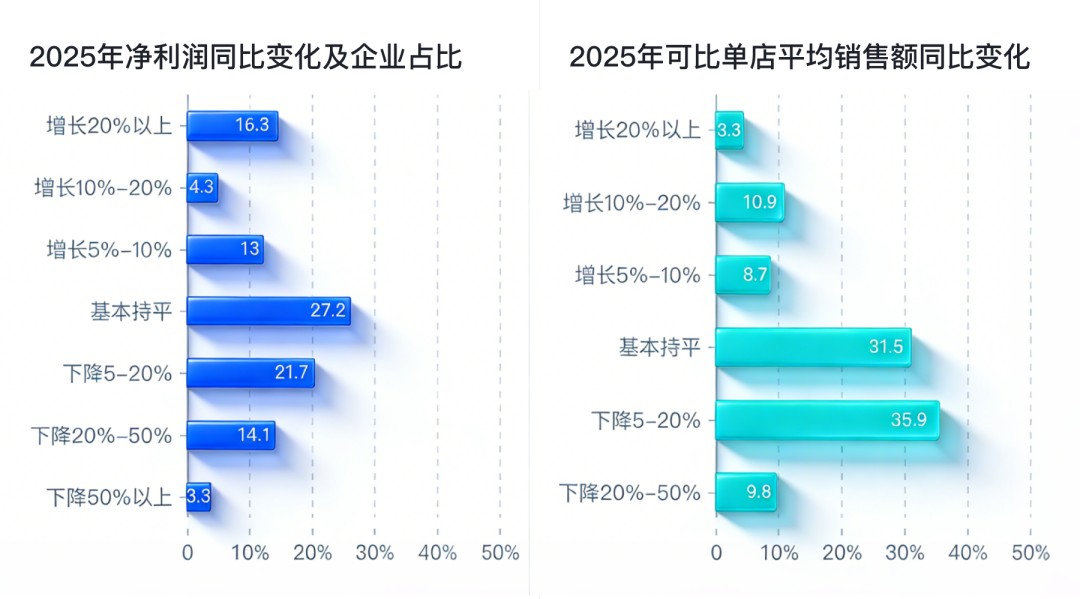

进一步拆解发现,可比单店平均销售额的下滑是更普遍的问题:

接近一半(45.7%)的连锁餐饮企业单店销售额下降 5% 以上;

单店销售额实现 5% 以上增长的企业,占比仅为 22.9%;

最大的一组(31.5%)处于“基本持平”,但在食材、人工等成本刚性上涨的背景下,持平意味着单店盈利能力的被动下滑。

这意味着:即使门店数量在增加,行业整体的总营收质量与单店盈利能力,并未实现同步增长。

与此同时,成熟连锁品牌的声誉风险正在系统性抬升。

2025 年,连锁餐饮赛道频繁陷入舆论风暴:

既有某西北餐饮品牌因预制菜争议、员工采访内容外溢引发的持续讨论;

也有 3·15 消费者权益日被全网痛批的某黄焖鸡连锁加盟门店后厨乱象;

还有门店数量已超 7,000 家的头部茶饮品牌,因“手打奶茶”的违规操作事件引发信任危机......

当投诉与曝光真正出现时,问题早已越过可控区间,品牌只能被动应对,并为此付出高昂的信任与经营代价。

那些曾经依靠营销出圈、快速扩店的连锁品牌,同样不能幸免。

由门店现场问题引发的负面舆情与品牌损伤,本质上并非个别门店或个别企业的管理失误,而是指向同一个结构性现实——当连锁进入规模化阶段,总部的管理意图,已难以通过传统手段稳定、持续地落到门店现场。

03 表象不同,根因一致:

营销内卷,忽视核心能力

如果把新兴连锁与成熟连锁放在同一条底层逻辑线上,会发现它们的问题高度一致:

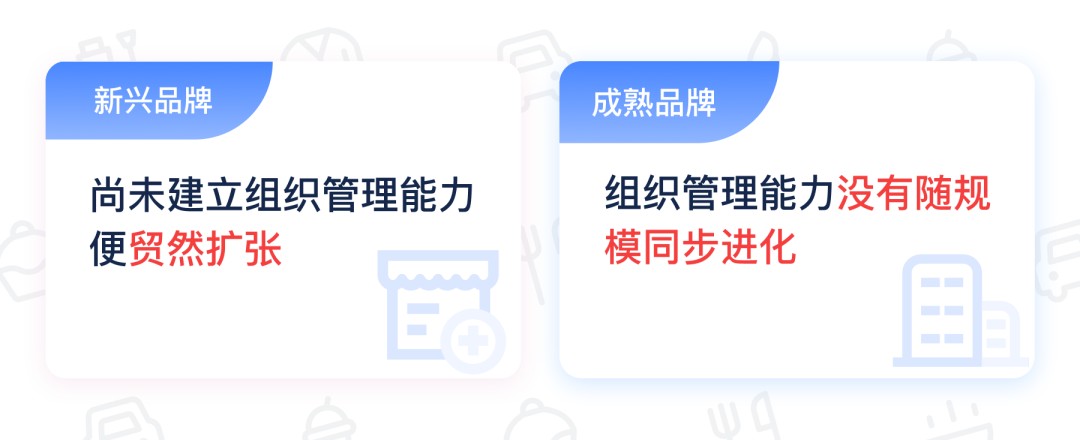

新兴品牌的问题,在于尚未建立组织管理能力便贸然扩张;

成熟品牌的问题,则在于组织管理能力没有随规模同步进化。

长期以来,中国连锁行业的增长,过度依赖流量与开店速度。

营销在相当长一段时间内,被视为连锁竞争的核心能力。但当流量红利消退、竞争进入深水区,营销逐渐从决定性优势,退化为一种基础能力。

连锁经营的本质,是把单店的成功,转化为一种稳定、可复制、可持续的组织管理能力。而这种能力,无法通过营销解决,只能通过管理系统的重构来实现。

当行业乱象持续显现,管理系统的重构,也逐渐走到一个由政策倒逼的临界点:

1.2025年9月,国家市场监管总局正式发布《餐饮服务连锁企业落实食品安全主体责任监督管理规定》,明确要求连锁总部承担起对门店食品安全全过程的标准化管理责任,不能再“只加盟、不管理”;

2.2026 年 1 月,商务部开始实施包括《零售门店盘点规范》《酒店数字化运营和服务规范》《连锁超市营运关键绩效指标(KPI)体系及考核评估》等一系列行业标准,为连锁企业构建现场标准化操作体系提供制度化支撑;

3.而将于 2026 年 3 月正式施行的《食品销售连锁企业落实食品安全主体责任监督管理规定》,则进一步将监管范围扩展至总部、分支机构、配送中心与门店,强调全链条、可视化的风险管控与主体责任。

这些政策共同指向一个清晰信号:

连锁企业是否具备标准化的组织管理能力,正在从经营选择,转变为一项被明确要求、不可回避的经营基础。

04 InfiSight 智睿视界:

可复制增长源于标准化的组织管理能力

基于对 2025 年连锁行业变化的洞察,InfiSight 提出的核心判断是:

下一次连锁经营的跃迁,不是营销,而是由标准化的组织管理能力所驱动的可复制增长。

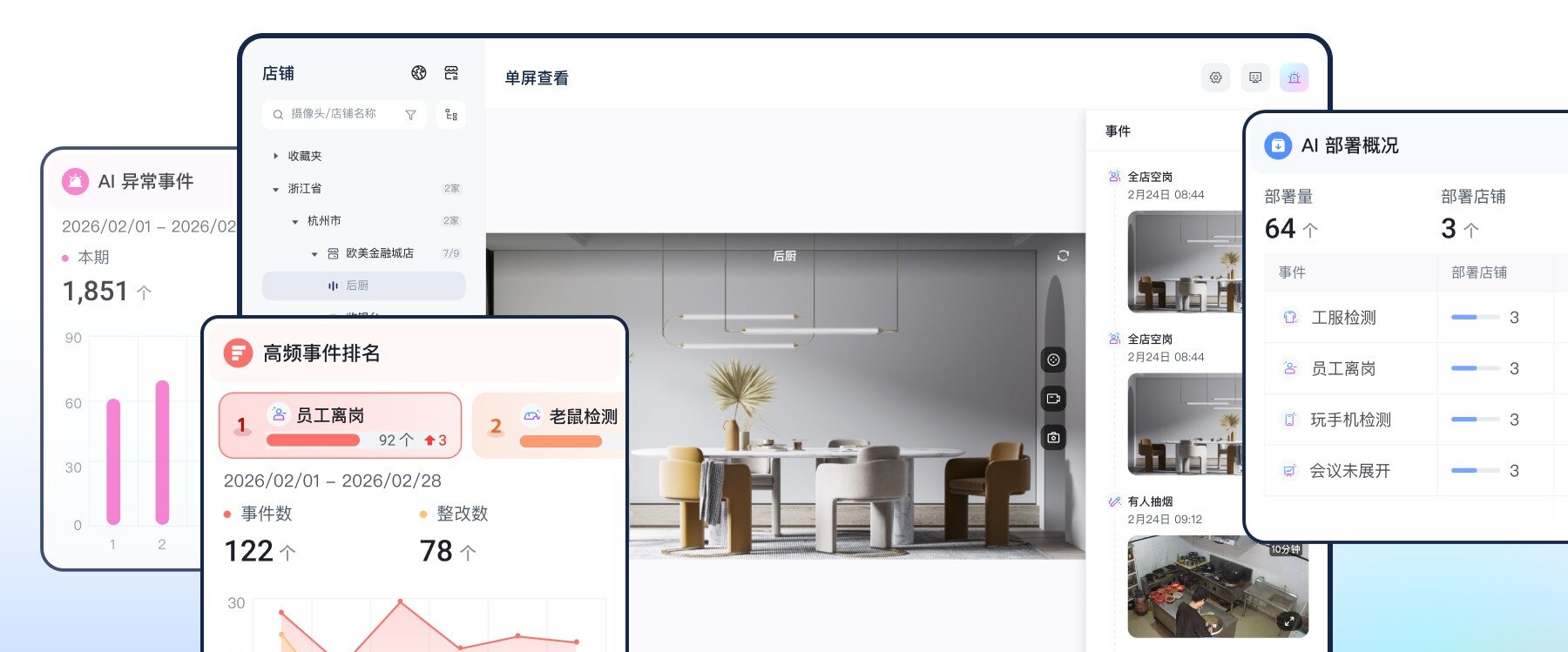

在这一判断下,InfiSight 并非传统意义上的工具型 SaaS,而是一套面向连锁组织的 AI 协同管理系统。

连锁店AI管理系统通过对门店现场关键场景的持续感知与分析,InfiSight 将原本分散、滞后的管理信息,转化为可被组织实时利用的决策依据;

将事后追责式管理,转变为事前干预式管理;让总部的管理意图,真正落到每一家门店的关键节点。

在这个意义上,InfiSight 不是在替代人,而是在补足连锁组织最关键的一环——持续、稳定、高效的组织管理能力。

05 写在最后

连锁企业间真正的分化,正在迫切发生在组织能力层面。

旧的增长方式正在集体失效,未来的跃迁将发生在“谁能把复杂组织,变成稳定系统”。

那些率先完成组织能力升级的连锁品牌,才有可能穿越周期,实现真正的可复制增长。

而这,或许正是 2025 年连锁行业热点背后,最值得被看见的核心密码。

添加小助手

推荐阅读

-

InfiSight 时空行为分析引擎正式发布,让 AI 真正理解现场的每一个连续行为

InfiSight 时空行为分析引擎正式发布,让 AI 真正理解现场的每一个连续行为2026.05.14

-

明厨亮灶新规落地,餐饮商家如何打赢长效合规打赢保卫战?

明厨亮灶新规落地,餐饮商家如何打赢长效合规打赢保卫战?2026.04.14

-

24h AI 门店管家:终结周期巡店的管理盲区

24h AI 门店管家:终结周期巡店的管理盲区2026.03.26